文章导读

中国企业在海外遭遇反倾销调查时,你是否总以为输在价格策略或政治博弈?错。北大汇丰谢觐教授在顶级期刊《会计与经济学期刊》的最新研究揭示了一个被长期忽视的致命盲区:真正的败诉根源往往在于会计准则的差异。数据显示,当企业被迫使用“构造价值法”计算成本时,极易因账目不透明被高估倾销幅度。这项覆盖3200起案件的研究指出,强制推行国际财务报告准则竟能显著提升防御成功率。但关键在于,为何同样的准则在不同国家执行力度下效果天差地别?

— 内容由好学术AI分析文章内容生成,仅供参考。

日前,北京大学汇丰商学院助理教授谢觐的合作论文《会计准则和反倾销调查》(“Accounting Standards and Antidumping Investigation”)在《会计与经济学期刊》(Journal of Accounting and Economics)发表(Volume 80, Issues 2—3, November—December 2025, 101810)。论文合作者为香港城市大学商学院副教授孙腾、哥伦比亚大学商学院和复旦大学国际金融学院教授魏尚进。

《会计与经济学期刊》(Journal of Accounting and Economics,简称JAE)是会计学与经济学交叉研究领域的国际顶级期刊,由Elsevier出版社于1979年创办,与《会计评论》(The Accounting Review)、《会计研究期刊》(Journal of Accounting Research)并称为会计学三大国际顶刊。该期刊致力于运用经济理论分析和解释会计现象,重点关注会计信息在资本市场中的作用、审计与公司治理、税收政策和信息披露等前沿议题。期刊最新影响因子为6.8,位列JCR分区经济学Q1区

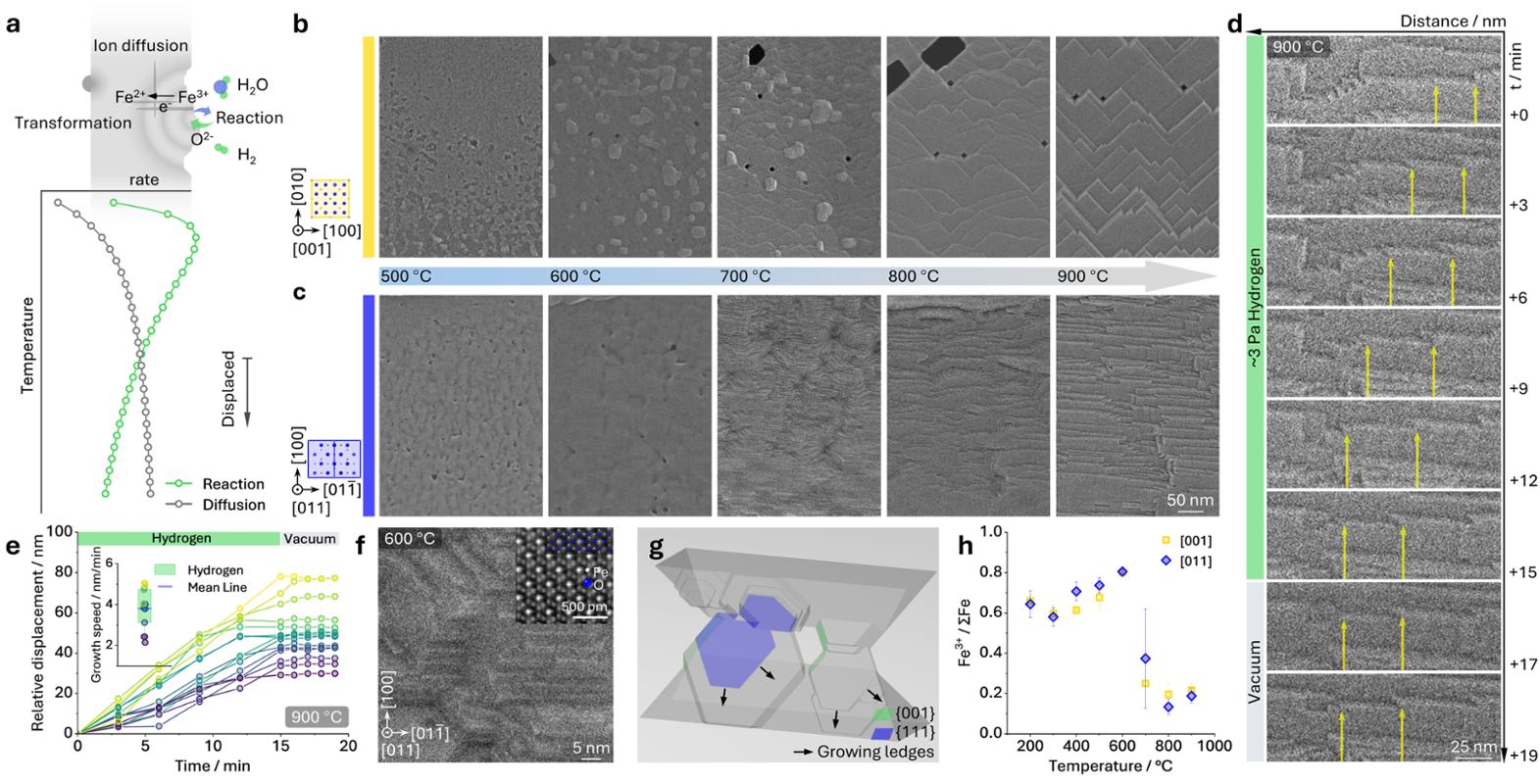

反倾销是各国常用的一种贸易保护手段,指出口商以低于“正常价值”(通常指生产成本)的价格销售产品,从而对进口国产业造成损害。世贸组织在计算倾销幅度时,主要依据出口商的国内市场价格;若此价格不可靠,则采用基于会计数据的“构造价值”;在前两种方法均不适用时,才会参考第三国生产类似产品的替代企业成本。

在反倾销调查中,进口国通常要求受查出口企业说明其会计制度,提供经审计的财务报表。由于不同国家采用不同的会计标准,会计差异对国际贸易可能产生重要影响:一方面,出口企业可能利用不透明的账目掩盖倾销行为;另一方面,进口国也可能采用替代方法(如引用第三国企业的成本)来高估出口企业实际成本。同理,“构造价值法”同样容易高估生产成本,造成误判。

作者基于全球反倾销数据库,研究分析了1980年至2019年间33个进口国发起的逾3200起反倾销案件。结果显示,在强制实施《国际财务报告准则》后,会计准则变动较大的出口企业在应对反倾销诉讼时防御成功率更高,这一效应在对新的会计准则执行严格的国家更为显著。研究进一步指出,会计准则全球化可能通过两种途径提升贸易效率:既抑制了进口国的保护主义倾向,也约束了出口企业本身的倾销行为。

本文的学术贡献在于将国际会计准则的效应分析从资本市场延伸至国际贸易领域,具有现实意义。长期以来,我国企业在应对国际反倾销诉讼时,常因会计制度与国际准则不尽吻合、审计证据不被采信而陷入被动,甚至直接导致败诉。核心症结之一,是欧美等国频繁以“企业缺乏经合规审计的财务账目”为由,否决中国企业的市场经济待遇申请。这一会计层面的差距,已成为制约我国企业有效应对贸易摩擦、避免巨额出口损失与产业就业流失的关键制度壁垒。

谢觐,北京大学汇丰商学院助理教授,香港科技大学会计学博士,研究领域为财务会计、国际会计准则、公司金融、宏观经济学、宏观金融学、反垄断、中国经济等,曾在《货币经济学期刊》(Journal of Monetary Economics)、《会计研究期刊》(Journal of Accounting Research)、《管理科学》(Management Science)、《美国经济学会论文和议事录》(AEA Papers and Proceedings)等国际学术期刊发表论文,其研究荣获2018中国金融学术年会最佳论文奖,研究成果被Bloomberg和Chicago Booth Review等报道。

© 版权声明

本文由分享者转载或发布,内容仅供学习和交流,版权归原文作者所有。如有侵权,请留言联系更正或删除。

相关文章

终于有人研究这个了

之前做外贸的朋友天天为这个发愁

研究挺有现实意义

其实汇率和贸易政策也该一起研究

这个准则变动对企业到底有啥具体影响?

又是北大发的,厉害厉害