电子科技大学数学学院高照省教授在Journal of the American Statistical Association发表最新研究成果

文章导读

面对海量数据预测难题,传统方法为何频频失准?电子科技大学高照省教授联合芝加哥大学专家,在顶级期刊JASA上提出革命性方案:监督型动态主成分分析(sdPCA)。这一创新方法颠覆传统,将监督学习融入因子建模——根据预测目标智能加权变量,显著提升相关性;同时捕捉时间序列的动态依赖结构,并整合LASSO自动筛选关键因子,避免过拟合。理论证明其在弱因子或高维场景下的优越性,实证更显示:在预测美国工业产出、失业率、CPI等宏观经济指标时,sdPCA全面超越传统PCA、scaled PCA及扩散指数方法,为金融和经济预测注入新活力。揭秘这一高效工具如何重塑未来预测!

— 内容由好学术AI分析文章内容生成,仅供参考。

近日,数学学院高照省教授与美国芝加哥大学布斯商学院Ruey S. Tsay教授合作在国际统计学顶级期刊Journal of the American Statistical Association (JASA) 发表学术论文 “Supervised Dynamic PCA: Linear Dynamic Forecasting with Many Predictors”。

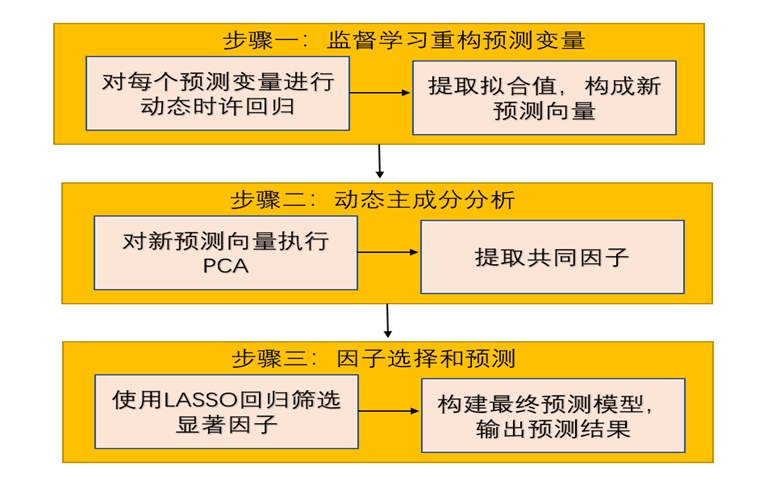

该研究针对高维数据动态预测问题,提出了创新性的监督型动态主成分分析(supervised dynamic PCA, sdPCA)。这一方法将监督学习思想引入因子建模与预测框架中:(1)相比传统的无监督 PCA,sdPCA首先根据预测目标对高维变量及其滞后项进行加权缩放,再提取因子,显著增强预测相关性;(2)该方法允许同时利用预测变量和因子的滞后值,更全面捕捉时间序列中的动态依赖结构;(3)在预测环节结合LASSO稀疏选择,自动筛选出最具预测力的因子,避免过拟合;(4)理论上证明了其一致性和优越性,尤其在弱因子或高维场景下表现突出。

实证研究与模拟结果表明:sdPCA 在预测美国宏观经济指标(工业产出、失业率、CPI、股市波动及收益)时,相较传统 PCA、scaled PCA (sPCA) 和扩散指数方法,均展现出更优的预测性能。

高照省现为电子科技大学特聘教授、博士生导师,入选学校“百人计划”。博士毕业于香港科技大学,先后在英国伦敦政治经济学院(LSE)和美国芝加哥大学从事博士后研究,回国前任美国理海大学助理教授。研究方向包括高维与大规模统计时间序列分析、统计机器学习与预测方法、因子建模及金融资产定价。相关成果已发表于Journal of the American Statistical Association、Journal of Econometrics、IEEE Transactions on Information Theory、International Journal of Forecasting、Statistica Sinica 等国际权威期刊。现任计量经济和统计顶级期刊Journal of Business & Economic Statistics与预测杂志Journal of Forecasting编委,主持国家自然科学基金青年与面上项目,并参与国家自然科学基金重点项目子课题研究。

论文连接:https://doi.org/10.1080/01621459.2024.2370592

© 版权声明

本文由分享者转载或发布,内容仅供学习和交流,版权归原文作者所有。如有侵权,请留言联系更正或删除。

相关文章

暂无评论...