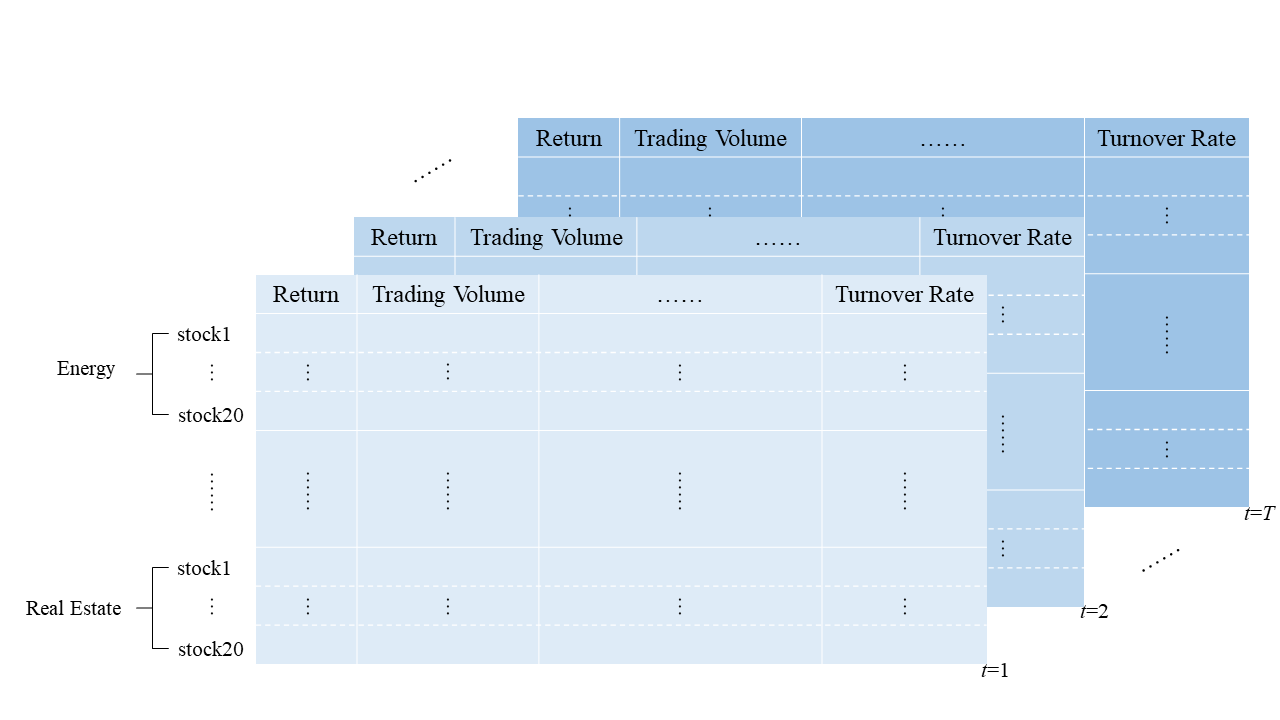

在人工智能时代,信息收集和处理能力快速提升,大规模矩阵型时间序列在经济、金融及工业等多个领域变得日益普遍,对此类时间序列进行建模的矩阵因子模型近年来成为计量经济学家关注的焦点。当前矩阵因子模型的基本假设是仅存在对系统内所有变量产生影响的公共因子过程,然而现实中数据通常是从不同的群组中收集,如果忽略潜在的群组结构,会导致建模不足及估计低效等问题。因此,在矩阵因子模型中考虑一个多层次结构至关重要。

针对以上问题,西安交通大学经济与金融学院惠永昌副教授团队与东北师范大学郑术蓉教授持续攻关,提出了多层矩阵因子模型的一般框架,并针对两层因子模型——全局因子和局部因子进行了详细讨论。两层因子均为不可观测的矩阵时间序列,其中全局因子是普遍性的,影响所有矩阵时间序列,而局部因子仅对特定群组的矩阵时间序列产生影响。此外,扩展之前研究中的矩阵白噪声假设,使误差过程能够包含弱线性相关结构或某种类型的非线性弱相关。针对新的模型设定,提出了新的参数估计方法,并通过严格的证明和丰富的模拟实验验证了新的模型和估计方法的有效性。

上述研究成果以《多层矩阵因子模型》(Multilevel matrix factor model)为题,于近日发表于《计量经济学杂志》(Journal of Econometrics),该期刊是经济学顶尖期刊之一。西安交通大学为本文第一单位和通讯单位,西安交通大学硕士生张誉腾及其导师惠永昌为论文的共同第一作者,惠永昌为通讯作者。

以上工作得到国家社会科学基金和国家自然科学基金资助。

论文链接:https://doi.org/10.1016/j.jeconom.2025.106033

© 版权声明

本文由分享者转载或发布,内容仅供学习和交流,版权归原文作者所有。如有侵权,请留言联系更正或删除。

相关文章

暂无评论...